2026년, 청년 자산 형성의 판이 바뀝니다

목돈 마련을 꿈꾸는 2030 세대에게 2025년은 한 시대가 저무는 해입니다. 자산 형성의 중추 역할을 했던 ‘청년도약계좌’의 신규 신청이 2025년 12월 31일로 종료되기 때문입니다. 하지만 아쉬워할 틈은 없습니다. 2026년 6월, 더욱 날카롭고 효율적인 설계를 갖춘 ‘청년미래적금’이 등판을 예고했기 때문입니다.

문재인 정부의 ‘청년희망적금’, 윤석열 정부의 ‘청년도약계좌’를 잇는 이른바 ‘3세대 청년 자산 정책’의 등장입니다. 단순히 상품 하나가 바뀌는 것이 아니라, 청년들의 저축 호흡과 재테크 전략 자체가 변화할 이 지각변동의 핵심을 짚어드립니다.

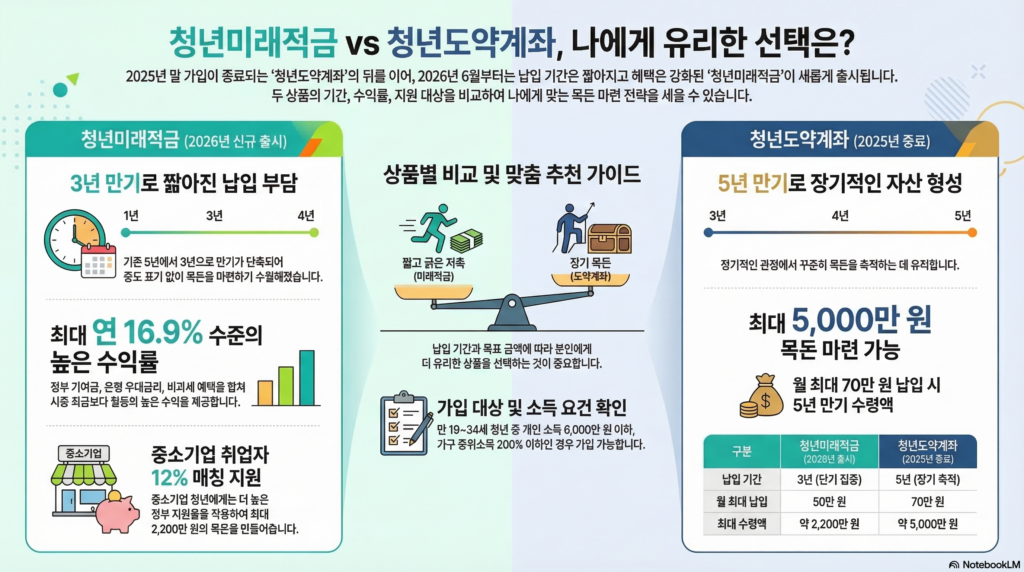

연 16.9%의 압도적 수익률, ‘실질 금리’의 파괴력에 주목하세요

청년미래적금이 공개되자마자 시장을 뒤흔든 숫자는 단연 ‘연 16.9%’라는 파격적인 수익률입니다. 시중 은행의 적금 금리가 평균 2.5% 내외임을 감안하면, 무려 6배가 넘는 수익성을 자랑합니다.

여기서 핵심은 16.9%가 단순한 명목 금리가 아니라는 점입니다. 이는 ‘정부 기여금 + 은행 우대금리 + 비과세 혜택’이 정교하게 결합된 실질 수익률입니다. 특히 주목할 부분은 비과세입니다. 일반적인 상품은 이자 소득의 15.4%를 세금으로 떼어가지만, 청년미래적금은 이를 면제받아 원금과 이자를 오롯이 내 자산으로 만들 수 있습니다.

“정부 기여금에 비과세 혜택까지 더해지면, 우리가 체감하는 실질 이득은 세금을 내는 일반 적금의 16.9% 그 이상입니다. 떼이는 세금 없이 정부가 매달 돈을 얹어주는 구조, 이것이 청년미래적금의 본질입니다.”

‘5년’의 벽을 허문 ‘3년’ 만기, 재테크의 기동성을 확보하다

기존 청년도약계좌의 가장 큰 허들은 5년이라는 긴 시간이었습니다. 한 치 앞을 알 수 없는 2030 세대에게 5년은 중도 해지의 유혹이 너무 큰 기간이었죠.

청년미래적금은 이 ‘심리적 저항선’을 읽어냈습니다. 만기를 3년으로 과감히 단축하여 자금 운용의 유동성을 극대화했습니다. 3년은 성실히 납입하여 성공 경험을 쌓기에 최적화된 기간입니다. 만기 후 빠르게 목돈을 손에 쥐고 주식, 코인, 부동산 등 다른 투자 자산으로 재투자할 수 있는 ‘기회비용’ 측면에서도 훨씬 공격적이고 효율적인 선택지가 된 셈입니다.

중소기업 2,200만 원 vs 일반 2,080만 원, 누구나 누리는 확실한 보상

이번 정책은 중소기업 취업자에게 특히 강력한 드라이브를 겁니다. 가입 유형에 따라 매칭 지원율을 차등화했는데, 중소기업 취업자(우대형)에게는 무려 12%의 매칭 지원금을 제공합니다.

- 중소기업/우대형: 3년간 월 50만 원 납입 시, 최종 수령액 약 2,200만 원

- 일반형: 3년간 월 50만 원 납입 시, 최종 수령액 약 2,080만 원

물론 중소기업 재직자가 아니더라도 실망할 필요는 없습니다. 일반형 역시 2,000만 원이 넘는 목돈을 안전하게 확보할 수 있기 때문입니다. 가입 대상은 만 19~34세 청년 중 개인 소득 6,000만 원 이하(소상공인 연 매출 3억 이하) 및 가구 중위소득 200% 이하라면 누구나 이 기차에 올라탈 수 있습니다.

‘규모의 경제’ vs ‘기동성’, 나에게 맞는 필승 전략

기존 청년도약계좌를 유지할지, 2026년 청년미래적금으로 갈아탈지 고민이라면 본인의 투자 성향을 먼저 파악해야 합니다.

📌 청년미래적금(3년)이 유리한 ‘Agility’형

- 짧고 굵은 한 방: 5년은 너무 길고, 3년 단위로 자산 사이클을 돌리고 싶은 분.

- 중소기업 재직자: 12%의 압도적 매칭 지원금을 놓치고 싶지 않은 분.

- 효율적 납입: 월 50만 원 한도 내에서 최고의 가성비(수익률)를 뽑아내고 싶은 분.

📌 청년도약계좌(5년)가 유리한 ‘Anchor’형

- 압도적 체급: 월 납입 한도(70k)가 더 높으므로, 만기 시 5,000만 원이라는 상징적인 거금을 만들고 싶은 분.

- 금융 베네핏: 장기 저축을 통한 신용점수 가점과 급전 필요 시 ‘부분 인출’ 기능을 중시하는 분.

- 끈기의 보상: 이미 가입하여 혜택을 받고 있으며, 5년간 흔들림 없이 목돈을 묶어둘 준비가 된 분.

2026년 6월, 당신의 목돈 지도는 다시 그려집니다

정부는 이미 2026년 예산안에 7,446억 원이라는 막대한 예산을 편성하며 청년미래적금 출시를 공식화했습니다. 이는 단순한 금융 상품을 넘어 청년 세대의 자산 형성 사다리를 더욱 견고하게 만들겠다는 의지입니다.

2026년 6월, 새로운 재테크의 문이 열립니다. 비과세의 달콤함과 3년 만기의 가벼움, 그리고 최대 2,200만 원이라는 확실한 결과값이 당신을 기다리고 있습니다.

당신은 5년의 인내로 5,000만 원이라는 산을 정복하시겠습니까, 아니면 3년의 효율로 빠르게 자산의 선순환을 만드시겠습니까? 2026년, 당신의 선택이 향후 10년의 경제적 자유를 결정할 것입니다.